Lühema tähtajaga hoiuste intressid tegid jõnksu alla, pikemad püsivad stabiilsena

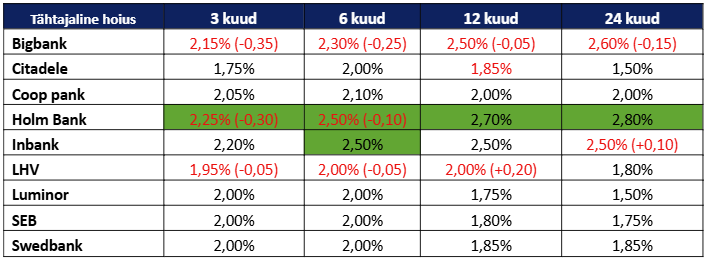

Veebruaris tegid Eesti pankade poolt eraisikutele pakutavate tähtajaliste pangahoiuste intressid lühema tähtajaga hoiuste osas selge jõnksu alla, kuid aastast pikema tähtajaga perioodide intressid püsisid stabiilsena. Viis üheksast intressiülevaate tabelis olevast pangast korrigeerisid viimase kuu jooksul pakutavaid intresse, turu parimaid intresse pakuvad hoiuste tähtajast hoolimata endiselt Holm Pank, Bigbank ja Inbank.

Bigbank Eesti igapäevapanganduse müügijuhi Piret Sooserv-Helmja sõnul hoidsid suurpangad valdavalt hoiuseintressi samal tasemel, kuid muutuse allikaks on just turul parimaid pakkumisi tegevad pangad. Lühema, 3- kuni 6-kuulise tähtajaga hoiuste intressimäärasid langetas esmalt Bigbank, seejärel ka Holm Bank. Ka LHV langetas lühema perioodi intresse, kuid tõstis seevastu pisut oma aastasele hoiusele makstavat intressimäära. „Meie vaates on tänane turuseis see, et kliendid hoiavad likviidsemaid sääste pigem Bigbanki arveldaval pangakontol. Tähtajalisel hoiusel on raha kindla tähtajaga kinni, säästuhoiustelt saab raha mõne päeva pärast kätte, kuid erinevalt teistest pankadest pakub Bigbank 2% intresse ka igapäevaseks arveldamiseks mõeldud pangakontol olevale rahale, mis on valdava osa säästude omanike jaoks põhiline raha hoiustamise viis,” selgitas Sooserv-Helmja.

Hetkeseisuga on kolmekuuliste tähtajaliste pangahoiuste osas turu parim intressipakkumine 2,25% Holm Pangalt, järgneb Inbank 2,20% ja Bigbank 2,15% protsendiga. Kuuekuuliste hoiuste osas on parimad pakkumised 2,5% Holm Pangalt ja Inbankilt ning 2,30% Bigbankilt. Aastase hoiuse lõikes on hetkel kõrgeim pakutav intress 2,7% Holm Bankilt, millele järgnevad Bigbanki ja Inbanki 2,5%. Kaheaastase hoiuse osas on parim pakkumine Holm Banki 2,80%, millele järgnevad Bigbanki 2,60% ning Inbanki 2,50%.

Tänases intressikeskkonnas tulebki rahatargal hoiustajal Piret Sooserv-Helmja sõnul enne iga tähtajalise deposiidi lepingu sõlmimist ära teha põhjalik hinnavõrdlus, sest sisult sama toote hind erineb pankade lõikes oluliselt. Esimene hoiuseid puudutav otsustus peaks aga olema see, et suuremaid summasid ei tasu lasta seista sellisel pangakontol, millelt ei teeni raha omanik midagi. Hoiustaja saab oma ajahorisondist ja rahavajadusest lähtudes valida kas fikseeritud väljamaksekuupäevaga tähtajalise hoiuse, kolmepäevase etteteatamisega intresse kaotamata väljamakse tegemist võimaldava säästuhoiuse või harjumuspärase tavalise pangakonto (arveldusarve) vahel, kusjuures viimaselt makstav intress erineb Eesti pankades mitusada korda.

Antud ülevaade käsitleb selgelt ainult pangahoiuste turgu ja jätab kõrvale laenu- ja hoiuühistute või finantsvahendus- ja kauplemisplatvormide poolt inimestele raha paigutamise eest makstavad tasud, sest sinna paigutatud summadele ei laiene Tagatisfondi kaitse. „Raha omanik peab kindlustunde tagamiseks hoiustamise juures alati arvestama, et Tagatisfondi 100 000 euro ulatuses garantii kehtib ainult kommertspankades hoiustatud rahale,“ selgitas Piret Sooserv-Helmja.

Veebruar 2026: eraisikutele Eesti kommertspankade poolt pakutavad tähtajalise hoiuse intressid

** punase kirjaga – intressimäära muutus võrreldes 27. jaanuari 2026 seisuga

** rohelises kastis: perioodi parim pakkumine turul (26. veebruari 2026 seisuga)