Процентные ставки по вкладам остаются стабильными, однако владельцев сбережений нередко «стригут» их домашние банки

Анализируя рынок, руководитель Bigbank Eesti Артур Таавет сказал, что в мае процентные ставки по вкладам для частных лиц, предлагаемые эстонскими банками, оставались стабильными, однако, это факт, что большинство банков Эстонии в настоящее время выплачивают своим клиентам по сберегательным вкладам меньше, чем сами зарабатывают, без риска размещая средства в центральном банке под 2%.

По словам руководителя Bigbank Eesti Артура Таавета, можно сказать, что у крупных универсальных банков сейчас настоящий праздник, который вкладчики оплачивают своими деньгами. «Привлечённые средства эстонских вкладчиков сегодня обходятся банкам дёшево, они платят вкладчикам меньше, чем зарабатывают на безрисковой ставке, предусмотренной для самих банков — даже размещая ночные депозиты в центральном банке, банки сейчас зарабатывают 2%, то есть, больше, чем большинство эстонских банков выплачивает своим клиентам по сберегательным вкладам», — отметил Таавет. Что касается вкладов частных лиц, объём оборота на рынке оставался стабильным с небольшими колебаниями вверх и вниз. Такая же картина наблюдалась в продаже срочных вкладов Bigbank. «Хотя наш сберегательный вклад (2,2%) конкурирует с нашей же 2%-ой ставкой по расчётному счёту, результаты продаж были очень хорошими — в апреле–мае объёмы продаж выросли втрое по сравнению с первыми месяцами года. Быстро набирает популярность и расчётный счёт, причём среди тех, кто его открыл за последние три месяца, две трети составили совершенно новые для Bigbank клиенты, которые раньше не пользовались нашими продуктами. Это означает, что благодаря нашему предложению расчётного счёта, которое примерно в 200 раз выгоднее предложений наших конкурентов, мы явно заинтересовали клиентов других банков», — отметил Таавет.

С точки зрения динамики процентных ставок по вкладам, май был месяцем с минимальными изменениями. В конце месяца Bigbank снизил ставку по шестимесячному срочному вкладу на 0,20 процентного пункта — до 2,3%, а ставку по чрезвычайно популярному сберегательному вкладу — на 0,10 процентного пункта, до 2,2%. LHV повысил ставки по срочным вкладам различных сроков на 0,05–0,10 процентного пункта, однако они всё равно значительно уступают лучшим предложениям на рынке.

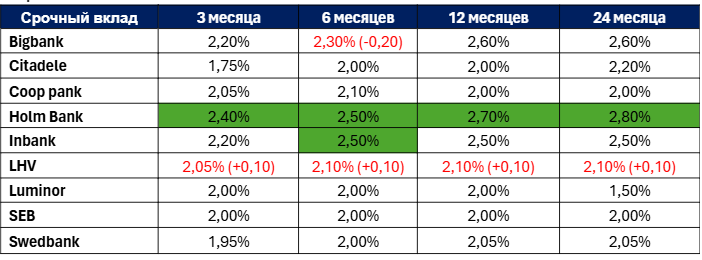

Что касается срочных вкладов, по состоянию на конец мая, независимо от срока вклада, лучшие процентные ставки для физических лиц по-прежнему предлагали Holm Pank, Bigbank и Inbank. На данный момент лучшим предложением процентной ставки по вкладам на 3 месяца является 2,40% от Holm Pank, за ним следуют ставки 2,20% от Bigbank и Inbank. По вкладам на 6 месяцев два лучших (одинаковых) предложения на рынке – 2,5% – это предложения Holm Pank и Inbank, третье предложение 2,3% – от Bigbank. По вкладу на один год на данный момент наиболее высокая процентная ставка составляет 2,7% от Holm Bank, затем идёт 2,6% от Bigbank и 2,5% от Inbank. По вкладам на 2 года, по состоянию на конец мая, лучшее предложение это 2,80% от Holm Bank, за ним следуют ставки 2,60% от Bigbank и 2,50% от Inbank.

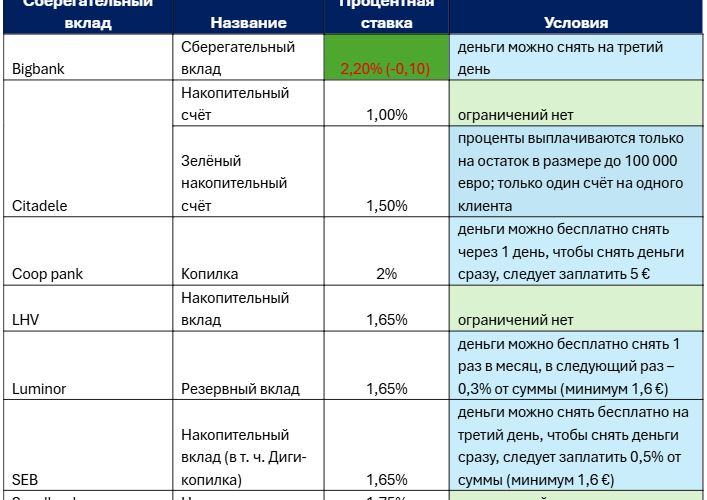

На рынке сберегательных вкладов, процентные ставки, предлагаемые банками, в мае оставались практически неизменными, и разница между самой высокой и самой низкой процентной ставкой на рынке составляла 1,2 процентных пункта, то есть, они отличались почти в два раза. Сберегательный вклад – хорошее решение для получения дохода от денег, которые в ближайшем будущем могут понадобиться, в этом случае вкладчик может начать снова использовать свои деньги уже через один-три дня, не теряя при этом заработанных процентов. Среди коммерческих банков по состоянию на конец мая лучшую процентную ставку по сберегательным вкладам предлагал Bigbank – 2,2%, за ним следовал Coop Bank, предлагающий 2,0%; Swedbank предлагал 1,75%, LHV, SEB и Luminor – 1,65%, и Citadele – 1,5% и 1,0%.

В нынешних условиях среды процентных ставок финансово грамотный вкладчик, по словам Артура Таавета, должен провести тщательное сравнение цен перед заключением договора о срочном или сберегательном вкладе, поскольку цена, по сути, одного и того же продукта в разных банках значительно различается. Первое решение, касающееся вклада, должно заключаться в том, что не следует оставлять относительно крупные суммы на текущем счёте, поскольку владелец денег при этом ничего не зарабатывает. В зависимости от своего временного горизонта и финансовых потребностей, вкладчик может выбирать между срочным вкладом с фиксированной датой выплаты, сберегательным вкладом, который позволяет в случае уведомления за три дня получить выплату без потери заработанных процентов, и хорошо знакомым обычным банковским счётом (расчётным счётом), причём процентная ставка по последнему из них отличается в банках Эстонии в сотни раз.

Этот обзор касается только рынка банковских вкладов и не отражает выплат по вкладам, выплачиваемых кредитно-сберегательными обществами или финансовыми посредническими и торговыми платформами, поскольку на вложенные там суммы не распространяется защита Гарантийного фонда. «Чтобы быть спокойным и обеспечить себе чувство уверенности, владелец денег, открывая вклад, всегда должен учитывать, что гарантия Гарантийного фонда на сумму до 100 000 евро распространяется только на деньги, размещённые в коммерческих банках», – пояснил Артур Таавет.

Процентные ставки по сберегательным вкладам, предлагаемые коммерческими банками Эстонии, по состоянию на 28 мая 2026 г. Сберегательный вклад – это вклад, на который можно в любое время вносить дополнительные деньги, и с которого можно бесплатно, не прерывая договора, снять деньги не более чем в течение трёх дней. В таблице банки расположены в алфавитном порядке.

Май 2026 года: процентные ставки по срочным вкладам, предлагаемые коммерческими банками Эстонии частным лицам

** красным отмечены изменения процентных ставок по сравнению с 28 апреля 2026 г.;

** зелёным отмечены лучшие в этот период предложения на рынке (по состоянию на 28 мая 2026 г.